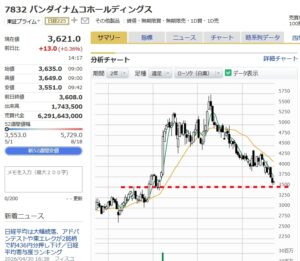

こちらの記事は、バンダイナムコホールディングス(銘柄コード:7832)の銘柄分析についてです。

こちらの記事で書いた通り↓

節目付近に到達したこともあり、すでに買いエントリーしております。

バンダイナムコ株の指標チェック

まず、買い判断の目安としている財務指標の値は下の表の通りでした。

| PER15倍以下 | 18.1倍 | ROE8%以上 | 17.3% |

| PBR1倍以下 | 2.7倍 | ROA5%以上 | 11.7% |

| 自己資本率60%以上 | 71.9% | 配当利回り 3%以上 | 2.0% |

節目到達もやや割高感あり

数値で見ると、

・PERは基準の15倍を上回り18.1倍

・PBRも基準の1倍を上回る2.7倍

と、節目の株価に到達していますが、まだ割高感があります。

配当利回りも2%と基準値外。

ですが、日本株の株価が全体的に見ても高値傾向にあることを鑑みて、許容範囲と判断。

指標以外の部分で非常に魅力的な銘柄であることも、買い判断の理由の一つです。

割高でも買いエントリーした理由

やや割高に感じても購入した理由は、やはりこの先も安定的に事業継続できる銘柄だと判断したからです。

会社の設立は2005年9月と比較的新しいですが経営統合したからで、その前身の1社バンダイは1950年創業と50年以上の歴史があります。

玩具の売上では国内首位。

他に、ゲーム・娯楽施設・映像ソフトなどを手掛けています。

売上の海外比率は44%で、北米と中国がメイン。

日本国内だけでなく海外にもマーケットが広がってるのが良いですね。

バンダイナムコの1番の魅力、玩具で首位

私が一番魅力を感じたポイントはこちら!

どんなものでも一番な銘柄が大好きな私が推すのは、やっぱり玩具でトップだというところ。

懐かしの玩具から今でも人気のものまでたくさんの商品を世に送り出しているんですよね。

ナツキ

おもちゃといえばバンナム!

カプセルトイ、たまごっち、ガンダムなど、これからも売り上げに貢献してくれそうな商品(IP)たちがたくさんあるのが良いです。

直近の決算からも堅実な成長が伺える

直近の決算をみると、世界中で人気を博したゲーム「エルデンリング」の反動減で一部売上が減少したとあります。

でも、トレーディングカードやガンプラなど玩具の売上が好調だったこともあり、全体では増収となっています。

ナツキ

やはり底力のある会社だなと感じました!

カプコンと比較してバンナム買い

今回はバンダイナムコを購入しましたが、実は同じゲーム系で利益の上昇具合が良いカプコン(銘柄コード:9697)と悩みました。

カプコンは、PER=26.4倍、PBR=5.7倍とバンダイナムコ以上に割高感が強く、有利子負債率が高い事なども考慮して結局バンナム買いに。

ナツキ

日本が誇るゲーム系銘柄が保有できてうれしい♪